互联网银行的发展,有其政治、经济、社会和技术背景。

政治

国家政策放开对于民营银行的限制,是互联网银行发展的必要条件。2010年5月,国务院发布《关于鼓励和引导民间投资健康发展的若干意见》,从政策上提出了民间资本进入金融业的可能性。2010-2014年,党代表大会、国务院、银监会等机构先后出台政策,为民营银行的设立逐步扫清障碍。

2015年,首批试点5家民营银行先后开业,其中就有微众银行和网商银行2家互联网银行。2015年6月,银监会明确民营银行由试点经营转为常态化设立,新网银行、苏宁银行等互联网银行先后开业。2016年12月,银监会《关于民营银行监管的指导意见》的出台,标志着民营银行正式被纳入监管体系。

| 时间 | 发布机构 | 政策名称 | 主要内容 |

| 2010年5月 | 国务院 | 《关于鼓励和引导民间投资健康发展的若干意见》 | 允许民间资本进入金融服务领域 |

| 2013年8月 | 国务院 | 《关于金融支持小微企业发展的实施意见》 | 推动民间资本发起设立自担风险的民营银行 |

| 2013年11月 | 十八届三中全会 | 《中共中央关于全面深化改革若干重大问题的决定》 | 允许具备条件的民间资本依法发起设立中小型银行等金融机构 |

| 2014年3月 | 银监会 | 《自担风险民营银行首批试点名单确定》 | 确定民营银行的首批试点名单 |

| 2015年6月 | 银监会 | 《关于促进民营银行发展的指导意见》 | 明确民营银行由试点经营转为常态化设立 |

| 2016年12月 | 银监会 | 《关于民营银行监管的指导意见》 | 正式将民营银行纳入监管体系 |

经济

参与金融业有利可图,是互联网银行设立的经济动力。国家对于行业门槛和牌照的严格管控,使得金融业长期享受政策红利,资本回报率显著高于其它行业。伴随着政策的放开,互联网公司自然希望依托其用户和技术优势,进入金融行业获取更高利润。

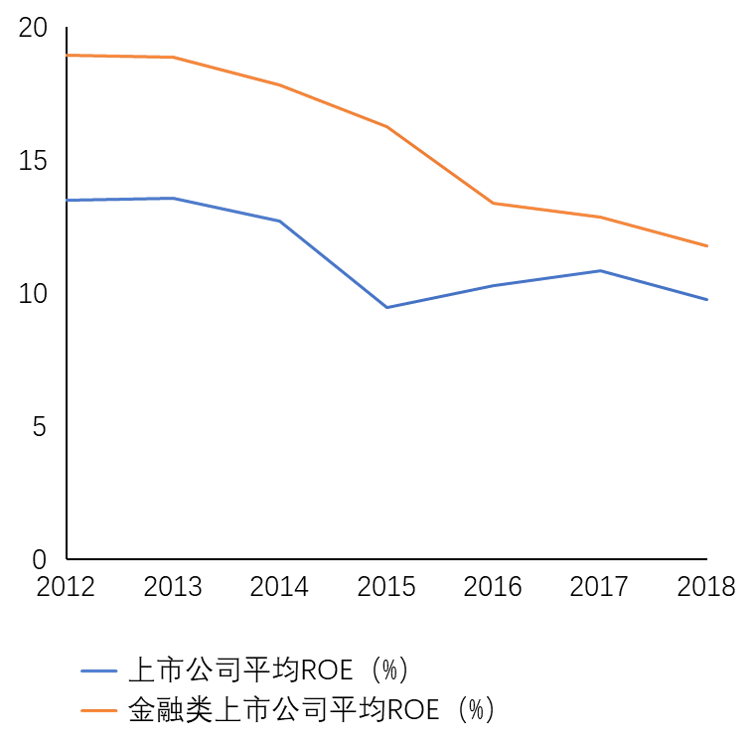

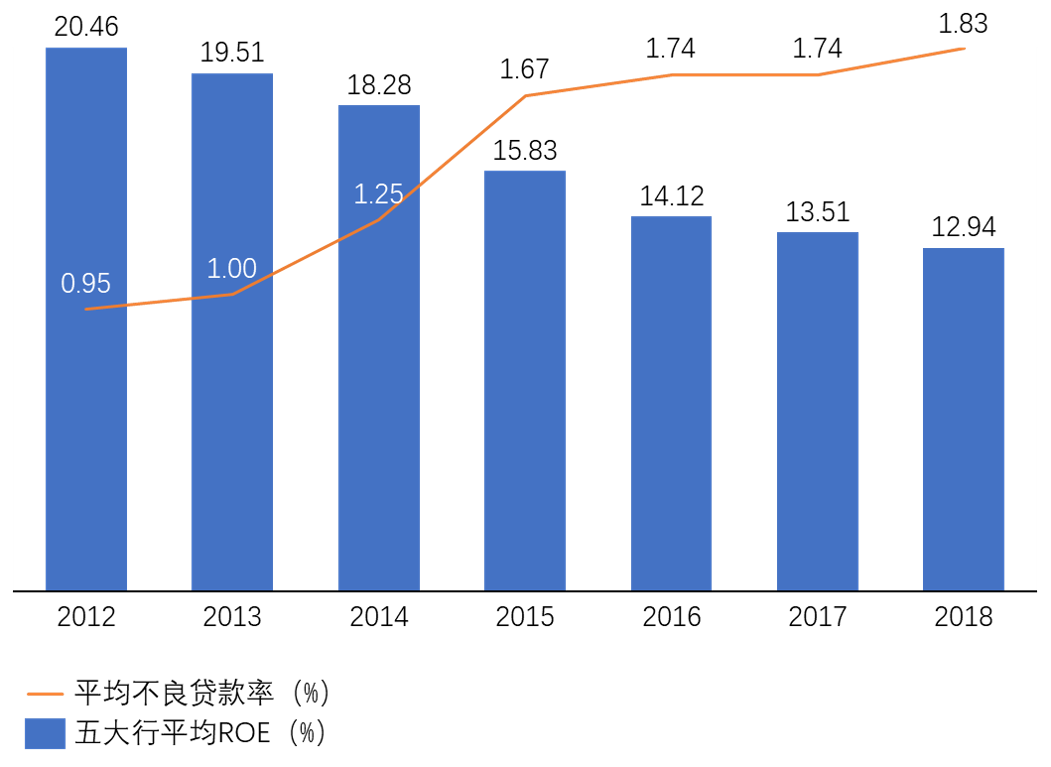

传统银行发展进入瓶颈期,为互联网银行提供了发展机遇。在经济下行、金融脱媒的大背景下,传统银行遭遇到利差收窄、次贷比例上升等问题,盈利能力下降。而互联网银行凭借其运营成本低、风险控制好等优势,不断蚕食着传统银行的市场份额。

社会

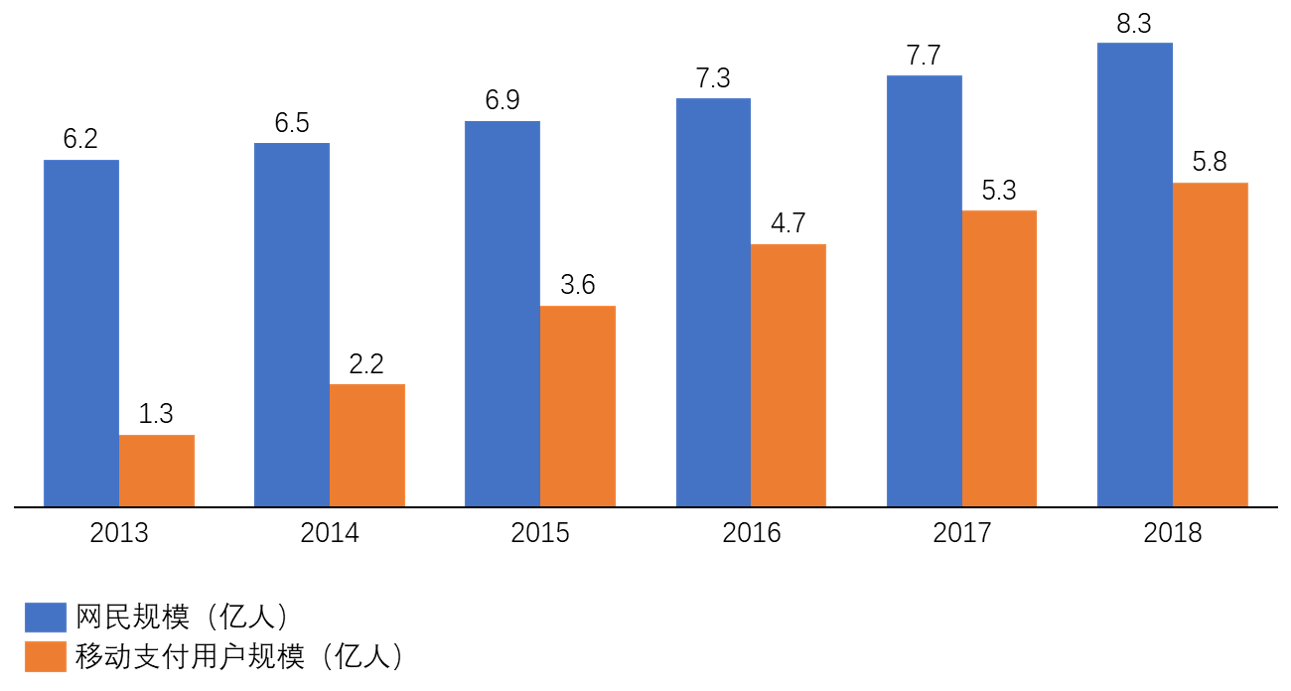

互联网覆盖率的不断提高,为互联网银行提供了大量潜在用户。而移动支付的普及,则让网民开始习惯线上支付行为,催生出管理多余资金、借入不足资金的需求,为互联网银行打下了客群基础。

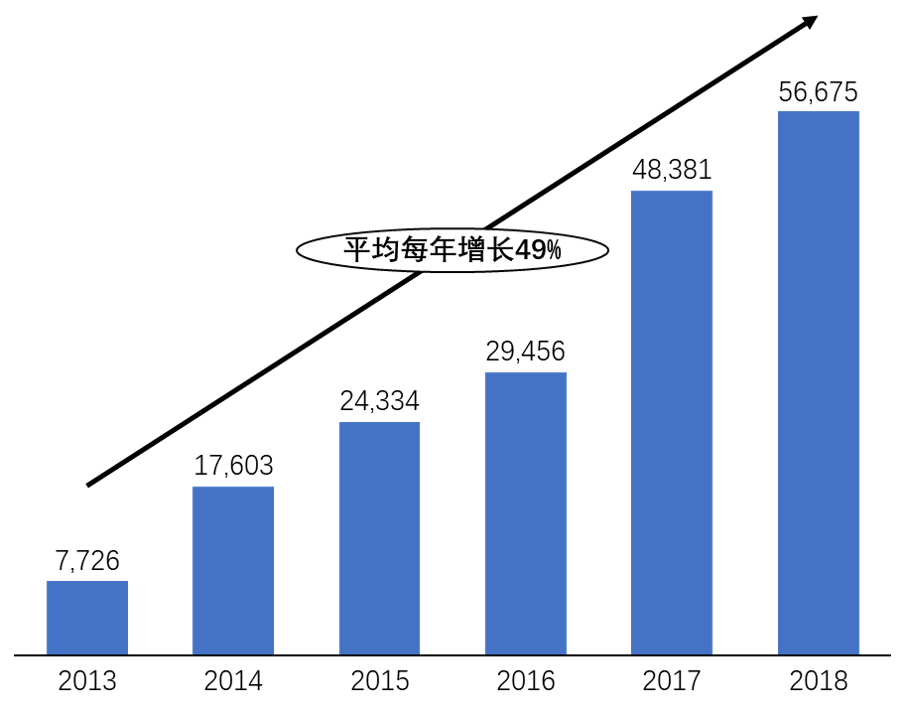

第三方支付、互联网理财等业务的发展,引导着互联网银行的发展。一方面,支付宝、余额宝、理财通等产品的普及,起到了互联网金融先行教育的作用,为用户认知、信任互联网银行打下了基础;另一方面,P2P爆雷等负面事件的发生,警示互联网银行要做好风险控制、严守合规底线,为其持续健康发展提供了借鉴作用。

技术

信息技术的发展,为互联网银行提供了技术支撑。移动互联网技术,使得用户享受金融服务不再受时间和空间的限制;人工智能技术,能为用户提供智能化、专业化、个性化的投资理财服务;区块链技术,有助于金融机构间的数据共享,减少信息不对称带来的违约风险;云计算和大数据技术,让精准化的用户营销和风险评估成为可能。