本文从行业格局、用户特点、主营业务和财务表现四个角度,分析互联网银行的发展现状。

行业格局

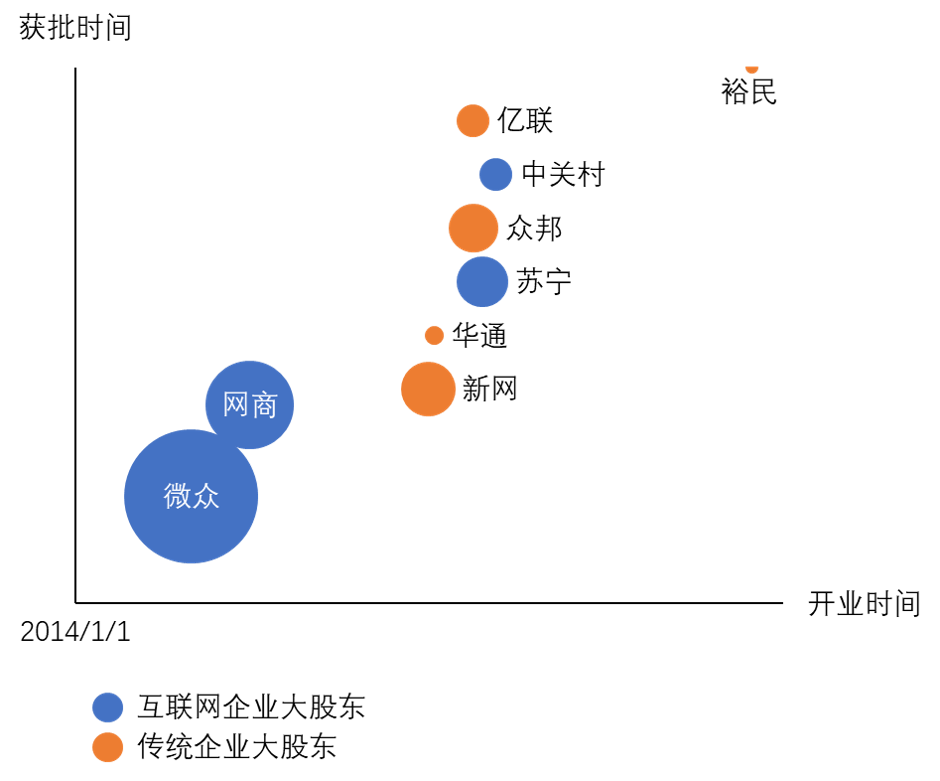

截至2019年12月,在国内共有18家民营银行,其中有9家为互联网银行。从时间上看,2017年是互联网银行开业的高峰期;从最大股东上看,互联网企业和传统企业各自占据了半壁江山;从总资产上看,马太效应已经显现,微众银行和网商银行遥遥领先。

用户特点

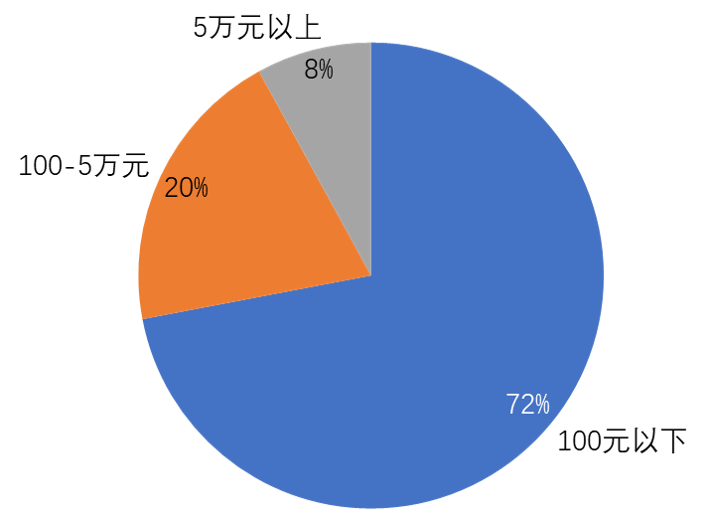

互联网银行的主要用户,是传统银行难以覆盖的长尾人群,如低净值个人、三农群体、小微企业。微众银行定位于低净值个人的“微粒贷”,其80%的用户学历在大专以下,76%的用户为蓝领群体,92%的贷款在5万元以下;定位于小微企业的“微业贷”,其66%的用户为首次获得银行贷款,77%用户的年收入低于1000万元。

主营业务

和传统银行类似,负债端的存款业务、资产端的贷款业务、表外的中间业务,是互联网银行的主营业务。在负债端,互联网银行由于没有实体网点,账户功能受限,因此吸储能力较弱,主要依赖于同业融资;在资产端,互联网银行依靠用户渠道、运营成本等方面的优势,与传统金融机构合作推出“联合贷款”产品;中间业务方面,互联网银行通过提供客户筛选、风险控制、清算对账等服务,向合作机构收取费用。

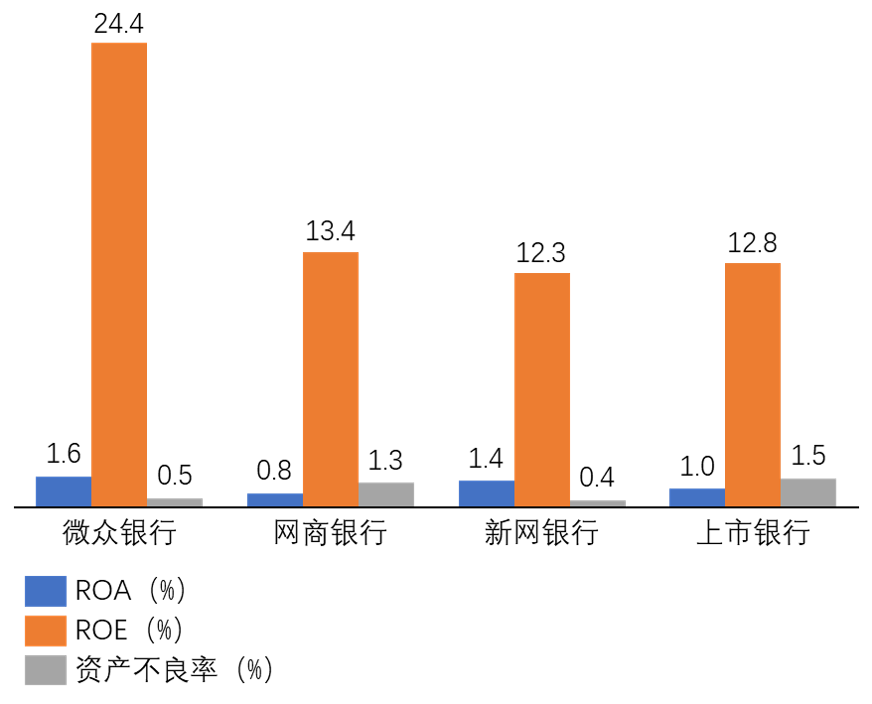

财务表现

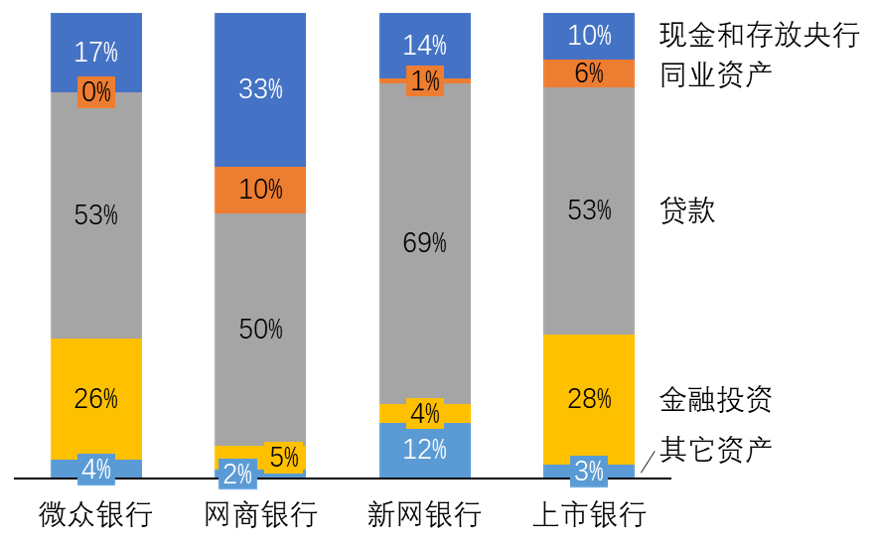

从资产结构上看,与传统银行类似,贷款是互联网银行的主要资产,占比超过50%。和传统银行不同的是,互联网银行的现金储备较多,这可能与以下两个原因有关:一是互联网银行成立时间不长,现金资产尚未完全投放;二是考虑到风险管理、政府监管等因素,互联网银行的流动性管理策略较为保守。

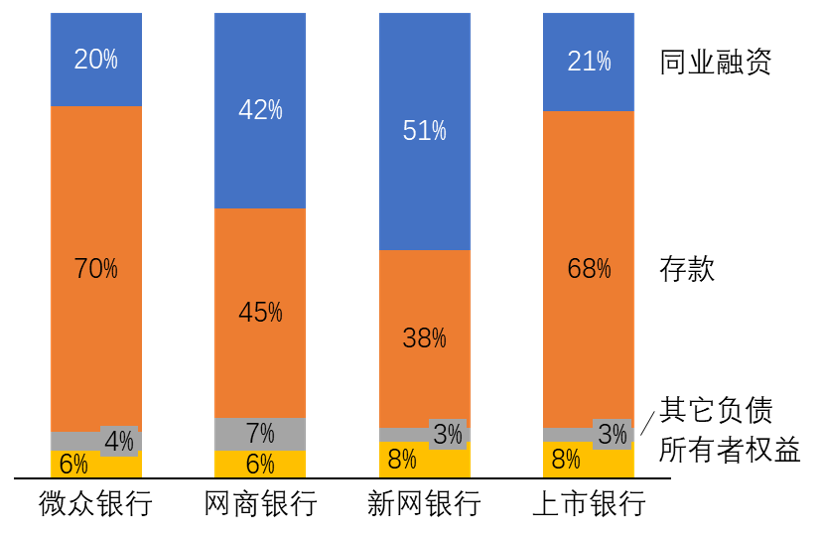

从负债结构上看,相对于传统银行,互联网银行的存款比例较低,同业融资比例较高。互联网银行吸储能力弱,有以下两个原因:一是由于政策限制,互联网银行一度只能开设功能受限的Ⅱ类账户;二是互联网银行成立时间短,用户基数少,公众对于其认知度和信任度较为有限。正因为此,即使存款收益率高于行业水平,互联网银行还是无法吸引到足够的储户存款,只能到成本较高的同业市场融资。

从财务指标上看,互联网银行兼顾了高收益和低风险。无论是衡量收益的ROA和ROE,还是衡量风险的资产不良率,互联网银行相对传统银行都有一定的优势。当然,互联网银行成立不久,能否真正平衡收益和风险还有待时间的检验。

互联网银行能够兼顾收益和风险,可能和它的经营特点有关:一是互联网银行主要为低净值个人提供消费贷款,为小微企业提供周转贷款,利率普遍高于传统银行;二是互联网银行无需营业场所和柜面员工,运营成本较低;三是互联网银行掌握大量用户数据,且通过数据挖掘建立了有效的营销和风控体系;四是互联网银行单笔贷款额度较小,且往往和其它机构合作放贷,风险较为分散。